Kun je renterisico al indekken als je nog geen financiering hebt afgesloten?

Afhankelijk van de situatie van hun onderneming volgen onze klanten de financiële markten meer of minder nauwlettend, maar in de huidige volatiele markt worden de renteontwikkelingen door velen op dagbasis gevolgd. Voor klanten die op het punt staan een nieuwe financiering af te sluiten zijn met name de basisrentes (euribor en de renteswap) en ook de ontwikkeling van de gehanteerde kredietmarges van belang.

Reguliere herfinanciering

In het geval van een reguliere herfinanciering zien we vaak dat klanten (en banken) deze tot op zeker hoogte kunnen “timen”. Je hoeft niet te wachten tot jaar 5 om je 5-jarige faciliteit te herfinancieren. Als de markt gunstig is, dat wil zeggen de kredietmarges zijn relatief laag, dan kun je ook in jaar 3 of 4 al herfinancieren. De winst van een lagere kredietmarge maakt in dat geval de extra upfront kosten meer dan goed. Aangezien de doorlooptijd van een herfinanciering relatief beperkt is, staat het risico van een oplopende basisrente niet al te lang open.

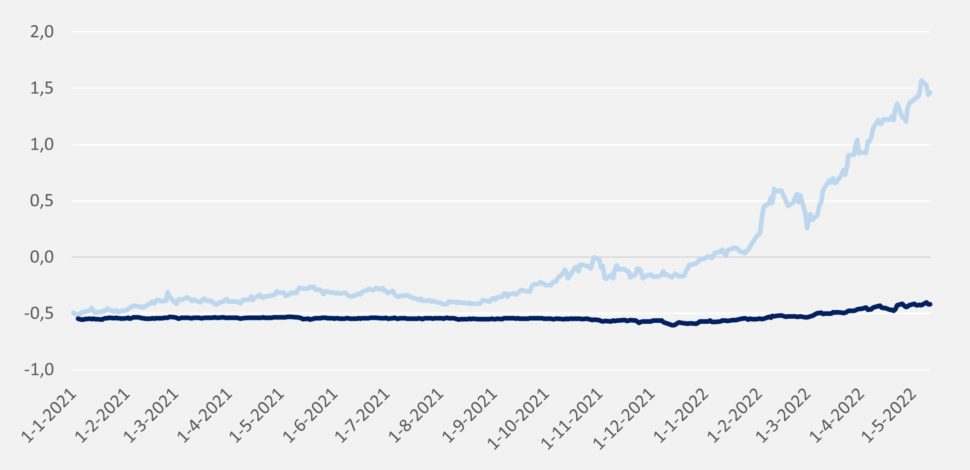

Nu zien we in deze tijd wel, dat ook een periode van 2 a 3 maanden al heel veel kan betekenen voor de euribor en swaprente, kijk bijvoorbeeld naar de onderstaande year-to-date grafiek van de 3 maands euribor en de 5 jaar swaprente.

Renterisico bij een overname of grote investering

Met andere woorden, bij een normale geplande herfinanciering zijn renteontwikkelingen al belangrijk vanwege de mogelijke financiële impact op de onderneming. Maar hoe zit dit wanneer een onderneming bezig is met een transformerende transactie, bijvoorbeeld een grote investering of een overname? Hier speelt een aantal factoren mee, dat het managen van het renterisico extra lastig en tegelijkertijd extra belangrijk maakt.

Vaak lange periode van onzekerheid

Bij een transformerende transactie is het hedge vraagstuk extra lastig vanwege de onzekerheid over het überhaupt doorgaan van de transactie. Bij een M&A transactie is dit direct duidelijk, de deal is pas gedaan wanneer the fat lady sings. Maar ook bij een grote investering zien we vaak dat er een periode van onzekerheid aan voorafgaat die erg lang kan duren. Krijgt de onderneming de nodige vergunningen? Wordt een eventueel subsidietraject goed afgesloten? Rekent het project nog rond met de stijgende prijs van de aannemer? En tenslotte, krijgt de onderneming de finale “go” van haar stakeholders?

Groot belang om risico te mitigeren

Tegelijkertijd is het belang van risicomitigatie extra groot. Ten eerste gaat een overname of belangrijke investering vaak gepaard met een relatief groot bedrag aan extra financiering, dat tevens voor een langere periode opgenomen wordt. Dit betekent, dat het additionele renterisico, wat hiermee wordt binnengehaald, voor de komende jaren in absolute zin (in EUR gemeten) al snel significant is voor de onderneming.

Ten tweede zien we dat door deze extra financiering de leverage toeneemt. Aangezien het verstandig is om bij een hogere leverage meer zekerheden in te bouwen ten aanzien van de risico’s buiten de operationele sfeer, leidt deze extra financiering ook langs die weg tot een behoefte om het renterisico te hedgen. In deze situatie zien we ook vaak dat banken willen dat een (belangrijk) deel van het rente exposure wordt gehedged.

Samenvattend is het afsluiten van een hedge bij een transformerende transactie dus belangrijk omdat met het renterisico vaak veel geld is gemoeid en omdat het managen van dit risico – bij een hogere leverage – extra belangrijk is. We gaven hierboven echter ook al aan dat we tegelijkertijd ook een manier moeten vinden om om te gaan met de onzekerheid die er is over het doorgaan van de transactie.

Hedgen bij onzekerheid

Naast deze “interne” zorgen speelt er ook een belangrijk “extern” element dat samenhangt met de eerder genoemde onzekerheden. Zolang de transactie en de bijbehorende financiering niet 100% zeker zijn, blijkt het vaak erg lastig om een rentehedge transactie bij de bank af te sluiten.

Dit geldt primair voor renteswaps, waarbij als gevolg van de marktwaarde ontwikkeling een verplichting kan ontstaan van de klant naar de bank. Bij een financiering die onzeker is, is dit een risico dat je als ondernemer moet willen voorkomen. Voor de bank geldt hetzelfde. Zij willen ook voorkomen dat ze een kredietrisico hebben uit hoofde van een renteswap dat samenhangt met een financiering die nooit door is gegaan. In ons eerdere artikel stelden we in dat kader al vast, dat banken geen “losse swaps” meer in de boeken willen hebben. Een trend die niet overigens niet alleen voortkomt uit de sympathieke bezorgdheid van uw bankier, maar ook uit de zorgplicht waarop de bank wordt gemonitord en die de bank verplicht erop toe te zien, dat u alleen risico’s afdekt en geen nieuwe risico’s creëert met derivaten.

Het voorgaande houdt in dat de hedge oplossing doorgaans gezocht moet worden in de optiesfeer, zoals de aankoop van rentecaps of een swaption.

Rentecap: aankoop van een rentecap beschermt de onderneming tegen een stijging van de euribor rentecomponent van haar financieringskosten gedurende de looptijd van de financiering. Boven een afgesproken “strike” wordt de stijging van de euribor 1-op-1 vergoed door de bank. Hiervoor betaalt de onderneming een upfront premie. Een lagere strike of een langere looptijd leidt tot een duurdere rentecap. Swaption: aankoop van een payer swaption (swap-option) beschermt de onderneming tegen de stijging van de swaprente wanneer zij voornemens is om op een bekend toekomstig moment een payer swap af te sluiten. De swaption is een optie om een swap af te mogen sluiten tegen een vooraf afgesproken swaprente, dit is de strike van de swaption. Deze optie wordt meestal cash-settled als zij aan het eind van de looptijd “in the money” is. Het bedrag dat de onderneming in dat geval ontvangt is gelijk aan de extra kosten die zij in de toekomst zal maken als gevolg van de stijging van de swaprente in de markt boven de afgesproken strike. Ook hier geldt: de premie wordt upfront betaald en een lagere strike of een langere looptijd van de optie leidt tot een hogere premie.

Ook bij het gebruik van opties vereist de zorgplicht van de bank dat u kunt laten zien dat de gewenste opties goed aansluiten op de modaliteiten van uw financiering (omvang, looptijd, basisrente, etc). Aangezien echter uit de koop van een optie (eender of het een rentecap of een swaption betreft) per definitie nooit een verplichting van de klant naar de bank kan ontstaan, ligt hier de lat wat minder hoog en kunnen deze vaak wel afgesloten worden, als de transactie en de financiering nog niet 100% zeker zijn. Onder voorwaarden is het zelfs mogelijk om de aankoopkosten van opties (de “premie”), en het resultaat bij de uitoefening hiervan, te verwerken in de rentekosten over de looptijd van de financiering door middel van hedge accounting.

Gezien de rentestijging van de laatste maanden en de versnelling die deze doormaakt sinds de oorlog in Oekraïne is rentehedging ook bij onzekere exposures door lopende M&A transacties of grote investeringsprojecten een hot topic. In de laatste weken hebben wij dan ook meerdere klanten bijgestaan bij hun analyse en de onderhandeling/executie van transacties om hun nog-niet-100%-zekere-renterisico in te dekken door middel van opties.

Graag bespreken we met u het renterisico van uw onderneming en de mogelijkheden die er zijn om dit risico te beheersen.

Meer nieuws

Agrifirm vernieuwt en verlengt haar financiering met 5 jaar

Teamuitbreiding: welkom Aron!